🗓️ 최종 업데이트: 2026년 6월 | 정보 기준: 2026년 상반기

첫 직장 다니면서 신용카드 만들려고 디시인사이드, 더쿠, 뽐뿌 다 뒤져봤는데 정보가 너무 흩어져 있어서 직접 정리했어요.

이 글에서 알 수 있는 것들:

- 사회초년생이 첫 카드 고를 때 꼭 봐야 할 기준

- 커뮤니티 후기 많은 카드 TOP5 비교

- 연회비 0원 vs 유료 카드 뭐가 나은지

- 편의점·배달앱·OTT 할인 카드 추천

첫 카드, 뭐부터 봐야 해요?

디시나 뽐뿌 가면 카드 추천 글이 넘쳐나는데, 사실 사회초년생한테는 딱 세 가지만 봐도 돼요.

① 연회비 — 첫 카드는 연회비 0원이 기본이에요. 혜택 좋은 카드도 나중에 소득 늘면 그때 올려타면 돼요.

② 전월 실적 조건 — “전월 30만원 이상 사용 시 혜택 제공” 이런 조건이 있어요. 첫 직장 초반엔 카드 쓸 일이 많지 않으니 실적 조건이 낮은 카드를 골라야 해요.

③ 내가 자주 쓰는 곳 — 편의점을 매일 가는지, 배달앱을 자주 쓰는지, 대중교통을 주로 타는지에 따라 유리한 카드가 완전히 달라요.

서민금융진흥원 공식 사이트에서 좀 더 확인해보세요

사회초년생 신용카드 추천 TOP5

1위 — 삼성카드 taptap O

연회비: 0원 주요 혜택:

- 편의점(CU·GS25·세븐일레븐) 10% 할인

- 배달의민족·쿠팡이츠 10% 할인

- 전월 실적 조건: 30만원 이상

디시·뽐뿌 후기 요약:

“자취생이면 그냥 이거” “편의점 매일 가면 무조건 이득”

이런 분께 추천: 편의점·배달앱 자주 쓰는 1인가구 자취생

2위 — 현대카드 Z family

연회비: 0원 주요 혜택:

- 대형마트(이마트·홈플러스·롯데마트) 5% 할인

- 온라인 쇼핑(쿠팡·네이버쇼핑) 5% 할인

- 전월 실적 조건: 30만원 이상

디시·더쿠 후기 요약:

“쿠팡 많이 쓰면 이게 최고” “마트 주 1회 가는 분들 추천”

이런 분께 추천: 마트나 온라인 쇼핑 자주 하는 자취생

3위 — 신한카드 Deep Dream

연회비: 0원 주요 혜택:

- 통신비(SKT·KT·LGU+) 5% 청구할인

- 넷플릭스·유튜브프리미엄 10% 할인

- 전월 실적 조건: 30만원 이상

디시·뽐뿌 후기 요약:

“통신비 자동으로 할인되는 게 편함” “OTT 구독 많으면 진짜 이득”

이런 분께 추천: 통신비·OTT 구독료 절약하고 싶은 사회초년생

4위 — KB국민카드 노리 2 taplove

연회비: 0원 주요 혜택:

- 커피(스타벅스·이디야·메가커피) 10% 할인

- 편의점 5% 할인

- 전월 실적 조건: 30만원 이상

더쿠·뽐뿌 후기 요약:

“카페 매일 가는 직장인 필수” “커피값 아끼는 데 최고”

이런 분께 추천: 출근길 카페 들르는 직장인

5위 — 우리카드 카드의정석 EVERY

연회비: 0원 주요 혜택:

- 모든 가맹점 0.7% 기본 적립

- 편의점·카페·배달앱 1.5% 적립

- 전월 실적 조건: 없음 ✅

디시 후기 요약:

“실적 조건 없는 게 진짜 장점” “쓰는 만큼 그냥 쌓임”

이런 분께 추천: 실적 조건 신경 쓰기 싫은 분, 소비패턴이 일정하지 않은 사회초년생

카드 비교표 한눈에 보기

| 카드명 | 연회비 | 실적 조건 | 주요 할인 | 추천 대상 |

|---|---|---|---|---|

| 삼성 taptap O | 0원 | 30만원 | 편의점·배달 10% | 자취생 |

| 현대 Z family | 0원 | 30만원 | 마트·쿠팡 5% | 쇼핑족 |

| 신한 Deep Dream | 0원 | 30만원 | 통신비·OTT 10% | 구독족 |

| KB 노리 2 | 0원 | 30만원 | 카페 10% | 카페족 |

| 우리 EVERY | 0원 | 없음 | 전 가맹점 적립 | 실적조건 싫은 분 |

디시·더쿠·뽐뿌에서 공통으로 나오는 말

커뮤니티 후기를 종합하면 사회초년생들이 공통적으로 하는 말이 있어요.

“첫 카드는 일단 연회비 0원으로 시작해서 1년 써보고 판단해라” “실적 조건 못 채우면 혜택이 0이니까 조건 먼저 확인해라” “카드 한 장으로 다 커버하려 하지 말고 메인카드 1장만 제대로 써라”

완전히 맞는 말이에요. 처음엔 욕심내지 말고 내 소비패턴에 맞는 카드 1장만 잘 고르는 게 핵심이에요.

신용카드 만들기 전에 꼭 확인할 것

① 신용점수 확인 카드 발급 전에 내 신용점수부터 확인해요.

- 카카오뱅크 앱 → 신용점수 무료 조회

- 토스 앱 → 신용점수 무료 조회

- 나이스 신용점수 무료 조회

사회초년생은 신용 이력이 없어서 점수가 낮을 수 있어요. 이럴 때는 체크카드를 6개월 이상 쓴 다음에 신용카드 신청하면 발급이 더 잘 돼요.

② 연소득 기준 확인 신용카드는 연소득 기준이 있어요. 보통 연 1,200만원 이상이면 대부분 발급 가능해요. 아르바이트생이나 프리랜서도 소득증빙 서류 제출하면 발급 가능한 경우가 많아요.

③ 카드 여러 장 한꺼번에 신청 금지 신용카드 여러 장을 동시에 신청하면 신용점수가 낮아질 수 있어요. 한 장씩 순서대로 신청해요.

자취생이라면 카드랑 같이 챙겨야 할 것들

카드 혜택도 중요하지만, 사회초년생이라면 이것도 같이 챙겨두면 좋아요.

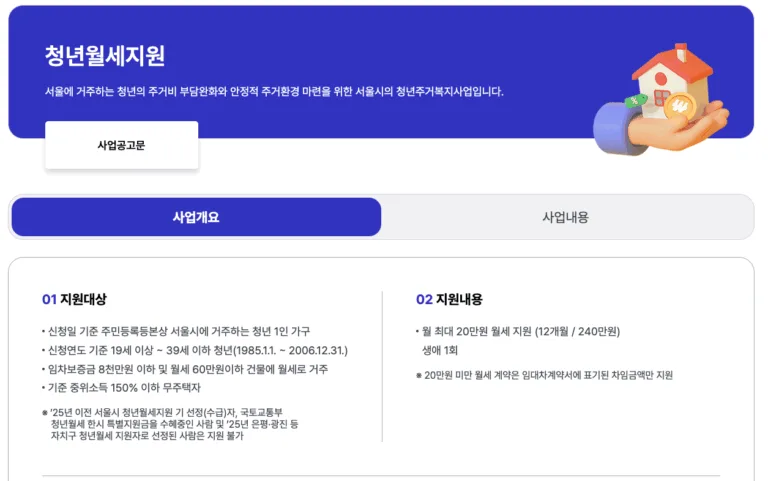

- 📌 청년 월세 지원 2026 — 매달 최대 20만원 지원, 카드 혜택보다 더 큰 돈이에요 → [신청 방법 보러가기]

- 📌 청년내일저축계좌 — 월 10만원 저축하면 정부가 30만원 얹어줘요 → [자격 조건 보러가기]

- 📌 월세 현금영수증 소득공제 — 월세도 연말정산에서 돌려받을 수 있어요 → [방법 보러가기]

자주 묻는 질문(FAQ)

Q1. 사회초년생도 신용카드 발급이 되나요?

A. 네, 됩니다. 연소득 1,200만원 이상이면 대부분의 신용카드 발급이 가능해요. 아르바이트나 프리랜서도 소득증빙 서류를 제출하면 발급되는 경우가 많아요. 신용 이력이 없다면 체크카드를 6개월 이상 사용한 뒤 신청하면 승인율이 높아져요.

Q2. 첫 신용카드는 연회비 0원으로 시작해야 하나요?

A. 꼭 그런 건 아니지만 처음엔 0원 카드를 추천해요. 첫 카드는 내 소비패턴을 파악하는 기간이에요. 1년 써보고 어떤 혜택이 나한테 맞는지 확인한 다음, 연회비 있는 프리미엄 카드로 올라타는 게 훨씬 유리해요.

Q3. 신용카드 여러 장 동시에 신청해도 되나요?

A. 가급적 피하는 게 좋아요. 단기간에 여러 카드를 동시 신청하면 신용점수가 낮아질 수 있어요. 한 장씩 순서대로 신청하고, 발급 후 최소 3~6개월 사용한 뒤 추가 발급을 고려하는 걸 추천해요.

Q4. 전월 실적 조건을 못 채우면 어떻게 되나요?

A. 혜택이 적용되지 않아요. 예를 들어 “전월 30만원 이상 사용 시 편의점 10% 할인” 조건인데 29만원만 썼다면 그달은 할인이 0원이에요. 소비가 불규칙하다면 실적 조건이 없는 우리카드 EVERY처럼 조건 없는 카드가 더 유리할 수 있어요.

Q5. 디시인사이드나 뽐뿌에서 카드 추천 받아도 되나요?

A. 참고는 되지만 그대로 따라하긴 위험해요. 커뮤니티 추천은 작성자의 소비패턴 기준이라 나랑 다를 수 있어요. 후기는 참고하되, 내 월 소비금액과 주로 쓰는 곳을 먼저 파악하고 그에 맞는 카드를 고르는 게 훨씬 중요해요.

Q6. 신용카드 쓰면 신용점수가 올라가나요?

A. 올바르게 쓰면 올라가요. 매달 결제일에 전액 납부하고, 한도의 30% 이내로 사용하면 신용점수에 긍정적인 영향을 줘요. 반대로 연체하거나 한도를 꽉 채워 쓰면 점수가 낮아질 수 있어요. 첫 카드부터 납부 습관을 잘 잡는 게 중요해요.

마무리

사회초년생 첫 카드, 너무 복잡하게 생각할 필요 없어요.

편의점·배달 많이 써요 → 삼성 taptap O

마트·쿠팡 많이 써요 → 현대 Z family

통신비·OTT 아끼고 싶어요 → 신한 Deep Dream

카페 매일 가요 → KB 노리 2

실적 조건 귀찮아요 → 우리 EVERY1년 써보고 나한테 안 맞으면 그때 바꾸면 돼요. 첫 카드는 일단 시작이 중요해요.

⚠️ 안내 말씀 본 글은 정보 제공을 목적으로 작성되었으며, 특정 금융 상품의 가입을 권유하지 않습니다. 금융 상품의 조건 및 혜택은 카드사 정책에 따라 변경될 수 있으니, 최신 정보는 각 카드사 공식 홈페이지에서 반드시 확인하시기 바랍니다.

📎 금융감독원 금융소비자정보포털 파인 → fine.fss.or.kr