🗓️ 최종 업데이트: 2026년 7월 | 정보 기준: 금융감독원 공식 자료

첫 월급 받고 한 달 지나면 어디 갔는지 모르겠죠?

같은 회사에 다니는 A씨와 B씨가 있어요.

A씨: 월급 받자마자 통장 4개로 나눔

→ 1년 후 500만원 모임

B씨: 월급 받으면 그냥 씀

→ 1년 후 통장 잔고 0원두 사람의 차이는 의지가 아니에요. 시스템이에요.

통장 쪼개기는 “아껴 써야지”라는 다짐 없이도 돈이 자동으로 쌓이는 구조를 만드는 거예요. 지금부터 자취생에 맞게 딱 정리해드릴게요.

이 글에서 알 수 있는 것들:

- 통장 쪼개기가 뭔지, 왜 해야 하는지

- 자취생 맞춤 통장 4개 구성법

- 월급별 비율 계산법 (실수령 200·250·300만원)

- 자동이체 설정으로 의지 없이도 돈 모으는 법

- 지금 당장 시작하는 5단계

📌 통장 쪼개기 3줄 요약

1. 월급 받자마자 용도별 통장에 자동으로 나눠 넣는 것

2. 통장 안 쪼개면 저축할 돈이 남지 않아요

3. 급여 → 저축 → 생활비 → 비상금 4개면 충분해요통장 쪼개기가 뭔가요?

통장 쪼개기란, 월급을 받자마자 용도별 통장에 돈을 나눠 입금해서 관리하는 걸 의미해요.

쉽게 말하면 이거예요.

월급통장 → 저축통장 (자동이체)

→ 생활비통장 (자동이체)

→ 비상금통장 (자동이체)

→ 남은 돈만 자유롭게 사용왜 해야 하냐고요?

한 통장에 월급이 다 들어오면 얼마를 써도 되는지, 얼마를 남겨야 하는지 구분이 안 돼요. 그러다 보면 자연스럽게 다 쓰게 돼요.

통장을 나누면 “이 통장에 있는 돈만 쓴다”는 규칙이 생겨서 소비가 자동으로 통제돼요.

자취생 맞춤 통장 4개 구성법

통장 1 — 급여통장 (월급 받는 통장)

역할: 월급 수령 전용

사용법: 받자마자 다른 통장으로 보내고 비워두기

추천: 주거래 은행 입출금통장

(이체 수수료 면제 + 거래실적 축적)

⚠️ 이 통장에서 직접 소비하면 안 돼요

월급이 들어오는 순간 자동이체가 실행되게 설정통장 2 — 저축·투자통장 (미래를 위한 통장)

역할: 적금, 청약, 투자 자금 보관

비율: 월급의 20~30% 권장

추천 상품:

→ 청년미래적금 (정부 기여금 최대 12%)

→ 주택청약종합저축

→ ISA 계좌 (비과세 절세)

→ 파킹통장 (수시 입출금 + 이자)💡 핵심은 “모으고 남는 돈을 쓰는 것”이에요. 남는 돈을 모으려고 하면 절대 안 모여요.

통장 3 — 생활비통장 (이번 달 쓸 돈)

역할: 식비, 교통비, 쇼핑 등 변동 지출

비율: 월급의 50~60%

사용법: 이 통장에 체크카드 연결

→ 잔액 범위 내에서만 소비

자취생 생활비 항목:

월세/관리비 : 고정

식비 : 변동

교통비 : 변동 (K패스 환급 활용)

통신비 : 고정

구독 서비스 : 고정

의류·잡화 : 변동생활비 통장 얼마 넣어야 하나요?

STEP 1. 지난달 지출 내역 확인

STEP 2. 고정지출 합계 계산

STEP 3. 변동지출 평균 계산

STEP 4. 합계 + 여유분 10% = 생활비 통장 입금액통장 4 — 비상금통장 (갑자기 생기는 돈)

역할: 예상치 못한 지출 대비

목표 금액: 월 생활비의 3~6개월치

비율: 월급의 5~10% (목표 달성까지)

사용 예시:

→ 갑자기 아파서 병원비

→ 지인 경조사

→ 가전제품 고장

→ 급하게 필요한 교통비

추천: 파킹통장 (이자 받으면서 수시 입출금)⚠️ 비상금은 생활비 통장과 반드시 분리하세요. 같이 쓰면 비상금이 비상금이 아니에요.

월급별 통장 쪼개기 비율 계산

실수령 200만원

| 통장 | 비율 | 금액 |

|---|---|---|

| 저축·투자 | 20% | 40만원 |

| 생활비 | 65% | 130만원 |

| 비상금 | 10% | 20만원 |

| 여유 | 5% | 10만원 |

실수령 250만원

| 통장 | 비율 | 금액 |

|---|---|---|

| 저축·투자 | 25% | 62만원 |

| 생활비 | 60% | 150만원 |

| 비상금 | 10% | 25만원 |

| 여유 | 5% | 13만원 |

실수령 300만원

| 통장 | 비율 | 금액 |

|---|---|---|

| 저축·투자 | 30% | 90만원 |

| 생활비 | 55% | 165만원 |

| 비상금 | 10% | 30만원 |

| 여유 | 5% | 15만원 |

💡 비율은 참고용이에요. 월세가 높은 자취생이라면 생활비 비율을 높이고 저축 비율을 낮춰도 괜찮아요. 중요한 건 저축을 먼저 빼놓는 것이에요.

1년에 500만원 모이는 계산

실수령 250만원 기준

저축 62만원 × 12개월 = 744만원

청년미래적금 가입 시:

→ 정부 기여금 최대 12% 추가

→ 은행 이자 연 5% 추가

→ 1년 실질 저축액 약 800만원 이상 가능

보수적으로 봐도:

저축 40만원 × 12개월 = 480만원

이자 + 기여금 = 약 30~50만원

→ 1년 합계 510~530만원 ✅💡 생활비 더 아끼고 싶다면

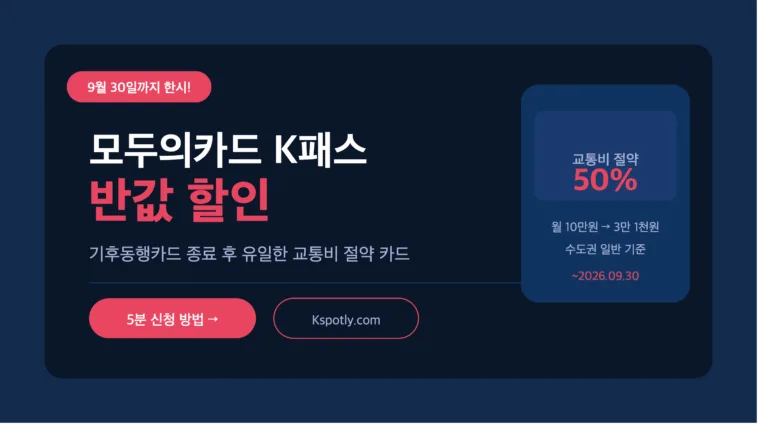

- 📌 모두의카드 K패스 — 교통비 50% 환급 (9월 30일까지) → [신청 방법 보러가기]

- 📌 편의점 도시락 할인 방법 — 포켓CU + 타임세일로 65% 절약 → [보러가기]

- 📌 사회초년생 신용카드 추천 — 편의점·배달 10% 할인 연회비 0원 카드 → [보러가기]

지금 당장 시작하는 5단계

STEP 1 — 지출 파악 (오늘)

최근 1~2개월 카드 내역 확인

→ 고정지출 vs 변동지출 분류

→ 예상치 못한 지출 항목 파악STEP 2 — 비율 결정 (오늘)

위 비율표 참고해서 나만의 비율 설정

→ 저축 최소 20% 확보

→ 생활비 현실적으로 설정STEP 3 — 통장 개설 (이번 주)

급여통장: 기존 통장 활용

저축통장: 청년미래적금 or 파킹통장 개설

생활비통장: 새 입출금통장 + 체크카드 연결

비상금통장: 파킹통장 개설 (이자 받으면서 보관)STEP 4 — 자동이체 설정 (이번 주)

⭐ 가장 중요한 단계예요

월급일 + 1일로 자동이체 설정

→ 월급 들어오자마자 자동으로 나눠짐

→ 의지 없이도 시스템이 작동

설정 방법:

각 은행 앱 → 자동이체 → 날짜 설정

→ 월급일 다음 날로 설정STEP 5 — 한 달 후 점검 (다음 달)

생활비 통장이 월말에 남았나요?

→ 저축 비율 늘리기

생활비가 부족했나요?

→ 생활비 통장 금액 조정

→ 불필요한 고정지출 찾아서 삭제핵심 Q&A

Q. 자취생 통장 쪼개기 몇 개가 적당한가요?

A. 처음 시작한다면 4개가 적당해요. 급여통장, 저축·투자통장, 생활비통장, 비상금통장이에요. 익숙해지면 여행통장, 경조사통장 등을 추가할 수 있어요. 너무 많이 쪼개면 관리가 복잡해져서 포기하게 돼요.

Q. 통장 쪼개기 비율은 어떻게 정하나요?

A. 저축 20%, 생활비 60%, 비상금 10%, 여유 10%를 기본으로 시작하세요. 월세가 높은 자취생은 생활비 비율을 높이고 저축을 낮춰도 괜찮아요. 중요한 건 저축을 먼저 빼놓고 나머지로 생활하는 구조예요.

Q. 통장 쪼개기 자동이체는 언제 설정하는 게 좋나요?

A. 월급일 다음 날로 설정하는 게 가장 좋아요. 월급이 들어오자마자 자동으로 각 통장으로 이체되면 의지에 의존하지 않아도 돼요. 월급일이 25일이라면 26일로 자동이체를 설정하세요.

Q. 비상금 통장에 얼마를 모아야 하나요?

A. 월 생활비의 3~6개월치가 목표예요. 월 생활비가 130만원이라면 390~780만원이 목표예요. 처음엔 100만원부터 시작해서 조금씩 늘려가는 게 현실적이에요.

Q. 저축 통장 추천 상품은 뭔가요?

A. 청년이라면 청년미래적금이 가장 유리해요. 정부 기여금 최대 12%에 은행 이자까지 더해져서 연 19%대 효과를 볼 수 있어요. 비상금 통장은 파킹통장을 추천해요. 수시 입출금이 가능하면서 이자도 받을 수 있어요.

Q. 월급이 적은데 통장 쪼개기를 해도 의미가 있나요?

A. 네, 오히려 월급이 적을수록 더 중요해요. 적은 돈도 체계적으로 관리하면 모이지만, 체계 없이 쓰면 아무리 많아도 남지 않아요. 처음엔 저축 10만원부터 시작해도 충분해요.

마무리 — 지금 바로 할 것

□ 최근 2개월 카드 내역 확인 → 고정/변동 지출 파악

□ 나만의 통장 쪼개기 비율 결정

□ 저축통장 개설 (청년미래적금 추천)

□ 생활비통장 + 체크카드 연결

□ 월급일 다음 날로 자동이체 설정첫 월급부터 시작하면 1년 후 최소 500만원이 통장에 남아있어요. 오늘 딱 30분만 투자해서 평생 써먹을 돈 관리 시스템을 만들어보세요.

⚠️ 안내 말씀 본 글은 금융감독원 공식 자료와 토스뱅크 콘텐츠를 참고하여 정보 제공 목적으로 작성되었어요. 금융 상품 조건은 각 기관 정책에 따라 변경될 수 있으니 최신 정보는 공식 홈페이지에서 확인하세요.